2024年各地的GDP初步核算数,在年初就出了。在总量前十的城市中,杭州和武汉的排名再次易位。杭州以20059亿元略微领先武汉的20011.65亿元,重回城市GDP第八位。

我当时没有分析这个变动,因为只看快报数,并不能说明很多问题。最近一段时间,各个城市2023年的统计公报陆续公布,人口数据也相应出炉,就可以做深度分析了。

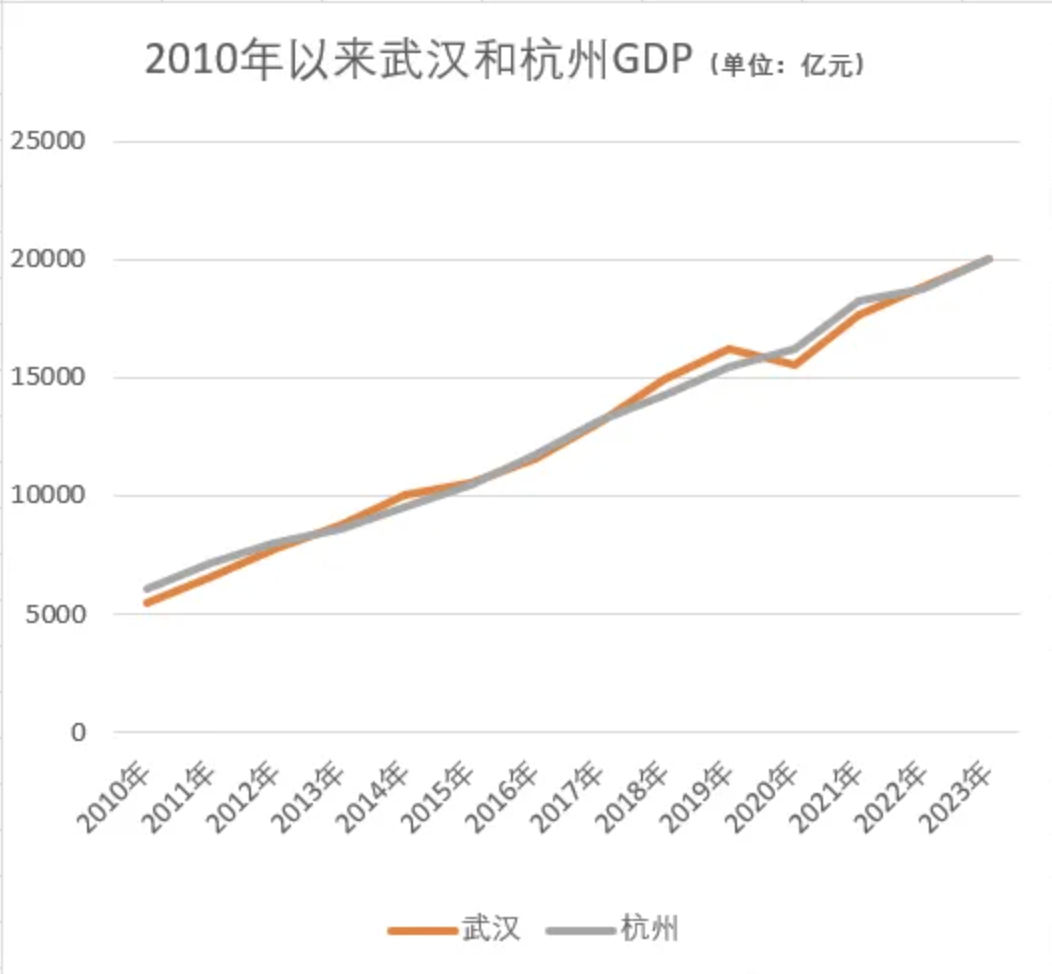

单就2023年而言,杭州和武汉两座城市的实际增速分别是5.6%和5.7%,基本差不多,杭州比武汉还低0.1个百分点。杭州之所以反超武汉,很可能只是因为价格因素。两市GDP的差值也只有48亿,差距也很小。总体来看,两市的经济总量仍在伯仲之间。

在过去的十多年里,武汉和杭州两座城市的GDP总量一直咬得很紧。

2013年,武汉超过杭州。2016年,杭州反超武汉。2018年,武汉再次超过杭州。2020年,杭州再次反超武汉。2022年,武汉第三次超过杭州,2023年,杭州第三次反超武汉。

我个人并不太关心各个城市每一年的单年份经济表现,我更关注城市发展的长期势能。

杭州和武汉的总量之争一直很激烈,我关注的是,这场竞争何时能分出胜负。

2023年的数字,当然不意味着杭汉之争的胜负已见分晓。但我认为,从长期来看,杭州在和武汉PK经济总量时的优势,已经逐渐显现。具体原因,后文详述。

GDP是怎么算出来的

什么是GDP?简单地说,它是一个增加值概念,衡量的是一个阶段全社会新创造出来的价值总量。

对于一个城市而言,GDP最主要的构成因子其实包括四个——工业、投资(地产和基建)、生活性服务业和生产性服务业。

所谓生活性服务业,就是餐饮、零售等和居民消费直接相关的服务业。生产性服务业是为其他产业提供支撑的,各类高端服务业,譬如金融、互联网、会计、法律服务、咨询等等,都属于生产性服务业。

国民经济核算是个很专业的事,本文不详细展开。但是可以简单介绍一个结论,对于工业品而言,衡量增加值会比较容易,但对服务业来说,增加值的统计会更困难一些,尤其是对于生产性服务业的增加值,目前的国民经济核算体系在一定程度上是会低估的。

很多人直观的感受是,杭州比武汉发达得多。的确,杭州的许多重要的经济指标,如资金总量、上市公司家数和总市值、人均收入、龙头企业等,都远强于武汉。但为什么杭州GDP对武汉并没有明显优势呢?

因为杭州的服务业占比,尤其是生产性服务业占比,要比武汉高得多。相应地,杭州的工业占比低于武汉。2023年,武汉第二产业增加值6800.91亿,占全市GDP的比重是34%。而杭州的二产增加值是5667亿,比武汉少了1000多亿,占全市GDP的比重是28.3%。

在现行国民经济核算体系下,工业产能在GDP上的体现会更加直观。2022年,武汉生产了1566万吨的钢材,而杭州的产量是226万吨;武汉生产了135万辆汽车,而杭州的产量只有23万辆;武汉生产了2083万台计算机,而杭州的产量是135万台;武汉生产了5254万台手机,而杭州几乎不产手机。

所以事实很清楚。武汉和杭州虽然GDP总量接近,但两市的经济结构还是有明显区别,武汉工业更强,强大的工业产能在GDP数值上弥补了武汉和杭州在高端服务业和总部经济上的明显差距。

经济格局如何演变?

展望未来,杭州和武汉GDP总量之争,还是应该分解到四个具体因子来看。

我特别关注人口指标,因为人口和GDP其实是相关的。

工业,这个指标和总人口关系不大,因为在大多数城市,工业人口在就业人口中的占比都不高,工业能力的强弱主要更多看资本和技术投入,以及不同地区劳动生产率的高低。

地产基建,其中基建部分和人口关系不直接,更多地是看地方政府的投资意愿和负债水平,但地产部分和人口还是强关联的,地产的增量基本上是人口增量的函数。

生活性服务业,也就是消费,这其实和总人口关系非常直接。一个人只要住在一个城市,哪怕是老人小孩等非就业人口,也要花钱,也要消费,也要吃喝拉撒睡。所以生活性服务业的增加值,很大程度上是区域总人口的函数。

生产性服务业,主要是高端服务业,和人口总数的关系也比较弱。在大多数城市,高端服务业的从业人口总数都不会太多,但是高端服务业的存在,对生活性服务业也可以形成拉动,高端服务业发达的地区,人均消费能力会大于其他地区。

我们再来分析,在未来,GDP的上述四个因子,会有什么样的此消彼长关系。

工业,是高层重点鼓励的行业,在可预见的未来,各个城市的工业占GDP的比例应该会整体保持稳定。但搞工业,不是没有挑战,很多行业仍然存在产能过剩,一些传统行业面临新产业的冲击,外部贸易环境也难言乐观。

地产引擎已经熄火,自不必说。反过来看,过去中国经济对地产基建依赖程度极高,居民消费对经济没那么重要。而未来,居民消费在GDP中的贡献将显著超过房地产,居民总量和居民消费力,就变得格外重要。人口总量大、人口增长快,乃至于高端服务业从业人口多,消费力强,都会是对经济构成支撑的关键因素。

高端服务业,虽然在各城市的GDP中占比都不高,但是拉长我们的视线,这仍然是城市竞争的关键领域。一方面,金融和专业服务等传统的高端服务业仍然重要。另一方面,时代的变革会带来新兴服务业的机会。

人工智能如果在产业领域得到应用,意味着有更高级、更智能的系统能够统筹生产环节。相较于生产环节,控制环节更重要,数据在哪里,算法在哪里,人工智能在哪里,最多的附加值就会在哪里。互联网的广泛渗透,都市人对短视频和游戏的喜爱,还带来了另一个结果,那就是内容消费、虚拟消费在消费大盘中的占比提升,文化、娱乐、直播带货等都是高端服务业,具有逆势增长的空间。

为什么看好杭州?

这些年,杭州高歌猛进的势头似乎有所削弱。一方面,长期作为杭州产业最大代表的阿里巴巴,的确遭遇到前所未有的巨大挑战。另一方面,杭州房地产高歌猛进的势头也在削弱,高库存压力下的市场已经开始调整。唱衰杭州的声音自然也开始出现,核心逻辑是,互联网和房地产这两个杭州的引擎都已经熄火了。

但杭州能不能坐稳GDP第八的位置,并不只是看杭州自身的纵向表现,还是要看杭州和武汉的横向对比。这样来看,杭州的基本面还是相对好的。

还是按照前面的四因子分析。杭州的工业产能虽然不如武汉,但杭州拥有比武汉更多的工业上市公司,更具创新性和灵活性。总部位于杭州的吉利汽车,已经算拿到了新能源汽车的船票,整体业务势能在往上走,虽然大部分汽车并不在杭州生产,对杭州GDP贡献没那么大,但仍然会给杭州创造不少财富。反观武汉,虽然长期以来是中国汽车工业的重镇,但东风汽车近年来的表现的确非常疲软,在新能源汽车领域,武汉更有掉队的风险。

地产正在面临全国性退潮。杭州当然在调整,但武汉的情况也不好。武汉的库存也很高,去化压力非常大。

消费主要看人口规模和消费力,就不展开说了。

在生产性服务业这个领域,杭州对武汉的优势还是非常明显的。一方面,杭州的总部经济、上市公司很发达,阿里和蚂蚁仍然是互联网巨头,无论营收还是利润表现都很稳健,也是人工智能时代牌桌上的玩家。说得更直白一点,阿里的市值波动并不太影响GDP,只要业务大盘稳定,阿里系对杭州GDP的支撑就还在。

另一方面,杭州的服务业生态非常发达。杭州成为“电商之都”,客观上带动了很多周边产业的发展,比如产业链金融,跨境资金结算,电商代运营等等。现在,杭州已经成为中国流量运营相关产业的中心,有众多不同类型的MCN,形成了庞大的达人群体和直播生态。今天,无论企业在哪个平台做生意,都可以利用杭州丰富的商业和内容生态。杭州过去享受了电商红利,现在也在享受短视频红利。相较于互联网巨头,这些生态里的公司看起来并不起眼,但却创造了很多相对高质量的就业,让杭州有更强的人口吸纳和承载能力。

正是这样的商业环境和就业环境,才让杭州继续保持人口的六位数增长。很多人说杭州人口表现颓了,但在全国人口负增长的环境下,杭州的答卷,仍然是相当不错的。

结语:

中国经济已经到了转型期,人口负增长已成为不可逆转的大势。

在这样的势头下,任何一个城市都很难再像以前那样高歌猛进,杭州当然也不例外。

有人说,杭州的人口表现颓了,这是和自己纵向比。但横向来看,杭州的人口增长表现,仍然是十分亮眼的。

2023年,杭州常住人口增长了14.6万人,仍高居副省级省会城市之首,超过成都、广州。但武汉2023年常住人口只增长了3.5万人,不到杭州的零头。

经历疫情冲击之后的武汉,之所以很快又重新在GDP上紧咬杭州,关键动因就在于人口。2021年末,武汉常住人口比2020年末暴涨了120万,这是当时武汉城市势能恢复的直观表现。

然而,这种态势在2022年以后却没有延续下来。

2023年年底,武汉人口只比2021年年底增加了12.5万,而同期杭州的人口增量是31.8万,接近武汉的三倍。

虽然武汉全市人口仍有1377万,比杭州(1252万)多出上百万,但如果照现在的趋势延续下去,两市人口总量的差距会越来越小。

人口负增长的时代,得人口者赢。

我认为武汉的GDP要再反超杭州,并不太容易,很大程度是因为武汉人口增长的势能,比杭州弱。工业固然重要,但工业的就业吸纳能力是有限的。要想容纳更多的人口,就必须有更发达的服务业生态。显然,杭州的生产性服务业要比武汉发达得多,也吸纳了更多的就业者。

如果杭州在“抢人”这件事上继续赢过武汉,坐稳GDP第八的交椅,就不过是自然而然的事。

相关链接:

《财新闻|杭州、武汉加入,GDP“2万亿”城市俱乐部成员增至9个》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}