2023年各地经济数据陆续公布。我不太关心不同地方GDP增速和排名的短期波动,但2023年的数据有点不一样。后YQ时代的第一年,许多位次变动背后,反映了重要的中长期趋势——

上海的GDP略微超过安徽。

河南2022年GDP最终核实数调减,23年GDP总量被四川超越。

重庆2022年GDP最终核实数同样调减,意味着22年、23年两年重庆GDP均未超过广州,以城市计仍排在全国第五。

……

总量数据的变化,颗粒度不够细,只用总量、增速和排名变动来分析23年不同地方的经济表现,未免粗糙。

但用长周期审视总量数据的变化,我们已能看出宏观趋势对经济地理的重大影响。旧的趋势已经逆转,新的分化已然来临。

梳理七十多年来中国区域经济地理的变迁,计划经济时代全国不同地区增速差别不大,内陆地区工业化从零开始,沿海一部分地区却面临备战,因此内陆经济增速甚至略强于沿海。改革开放之初,高层提出“两个大局”,内地支持沿海率先发展,沿海经济增速显著高于内陆地区。

这一趋势,在2005年前后达到了顶点。

2005年,东部沿海省份占全国GDP的比重达到55.51%,此后这一数值一直在缓慢下降。2022年,东部地区占全国GDP的比重是51.48%(基于初步核算数),而今年,东部地区占全国GDP比重为51.72%(基于初步核算数),占比提升了0.24个百分点。

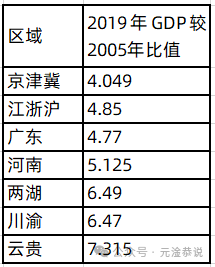

从2005年到2019年,中西部内陆地区的经济增长整体快于沿海。部分地区2019年GDP和2005年GDP的比值,可参考下表。

很明显,河南、两湖、川渝和云贵的增速,显著高于京津冀、江浙沪和广东。

我们再来看上述区域2023年GDP相较2019年的比值。

上述比值,实际上反映了四年平均的名义增速水平。可以看到,同样是上述七个区域,京津冀、江浙沪、广东和两湖、川渝、云贵的比值全部都在1.2到1.3之间,东部发达地区的速度不再显著低于中西部。

即使在特殊时期经过了巨大的考验,江浙沪三省2023年GDP仍然达到了2019年的1.289倍,在上述七个区域里居冠,超过了川渝、云贵和两湖等地区。广东四年的GDP绝对值增幅也达到了26%,和两湖相当。河南出现了明显的增长失速,2023年GDP绝对值仅比2019年增长了9%,已被上表所示的其他区域甩开。

所以,比2023年不同省份、城市GDP位次变化更重要的,是上面两张表反映的长期趋势——东部发达地区尤其是东南沿海和内陆省份的增长表现已经逆转。发达省份的增长表现相对坚挺,而内陆省份的增速显著回落。换言之,内陆省份和沿海省份的经济差距,正在重新扩大。

这种变化从而而来,我们粗略地把中国经济分为四个板块来作分析。

板块一:北京、上海、深圳

板块二:其他一二线直辖市、省会城市(广州、杭州、成都、郑州、合肥、长沙等)

板块三:二线(含新一线)非省会城市(苏州、宁波、无锡、东莞、佛山、厦门等)

板块四:前三个板块以外的其他所有城市

如果套用中国官方在外交上的“三个世界”理论来分析中国经济,板块一就是“第一世界”,这三个城市不仅经济体量最大,更重要的是占据权力和资源分配链条的顶端,有吸引和调动全国性资源的能力。

板块二和板块三共同构成了“第二世界”,板块二通常兼顾工业和服务业,而板块三则是中国作为“世界工厂”的砥柱中流。

板块四就是“第三世界”。

从2005年到2019年,为什么内陆地区增长更高?

第一,服务业占比的提升,使得人口大省的省会城市在城市化和房地产浪潮中获得了显著增长,带动板块二的服务业增速快于板块三。

第二,汽车、电子等高单价工业从沿海到内陆的转移,使板块二中的内陆城市成为最主要产业转移承接地,带动板块二的工业增速快于板块三。

第三,内陆地区大规模的基础设施建设,以高投资拉动了高增长。板块四的地区,虽然工业、服务业表现都平平,但越是落后的地区,就越可以大搞基建,而且基建对GDP的拉动力度就越大。所以,有一段时间,板块四这个“第三世界”,增速甚至可能超过由板块二、板块三构成的“第二世界”。而板块四所在的地方,大都是内陆省份,这也推动了内陆增速超过沿海。

2018年国家统计局调整了固定资产投资的统计口径,这之后固定资产投资的数据和此前不再有可比性,一些地区也不再公布固定资产投资。我们回看2017年的固定资产数据,就能更清楚地看到板块四地区对基建的依赖——

2017年,贵州GDP 1.35万亿,固定资产投资1.55万亿,固定资产投资规模是GDP的1.14倍。云南GDP 1.65万亿,固定资产投资1.85万亿,固定资产投资规模是GDP的1.11倍。而这一年,全国固定资产投资和GDP的比值是0.77倍,云南和贵州比全国的投资依赖度高得多。前面的表已显示出来,从05年到19年,云贵的GDP增长倍数高居全国之冠,正是这种投资拉动的结果。

2019年以来,中国的宏观面发生了若干重大变化。

人口进入负增长状态,城镇化速度整体放缓。多数城市都陷入人口流出状态,人口净流入城市也出现分化,一些城市仍保持较高的人口流入速度,但也有一部分城市人口流入放缓。

房地产引擎熄火,导致地方土地财政减少,地方政府债务风险升高导致基建等投资踩下刹车,最近传出的12个高负债省份停止新建项目的要求,就是实例。

地缘政治环境的变化,导致外资产业链向外转移。过度依赖外资,本土经济实力不够强的地区,受到较大冲击。

经济景气度下降和鼓励实体经济的政策导向,使服务业占比逐渐上升的趋势出现变化,工业对经济拉动力重新抬升。

新趋势下,四大板块最近几年的经济表现呈现出新的特征。板块的变化,最终体现在总量数字上,并影响不同区域的位次升降和中国经济地理的全域版图。

“板块一”整体表现相对比较稳定。

“板块二”内部开始出现新的分化。“板块二”中的强者,巩固了自身区域中心的地位,在强化人口虹吸的同时,继续推动经济升级,本土经济越来越强,对外来投资的依赖程度也相对减弱。而“板块二”中的弱者,本土经济升级相对缓慢,受外部环境冲击大,和“板块二”中的强者拉开了距离。

2023年郑州GDP尚未公布,但由于河南核减2022年GDP总量后,23年河南GDP名义值已低于22年,郑州GDP料不会超过23年的12935亿元,19年-23年的四年累计增幅不会超过11.6%,而同期成都GDP的累计增幅是29.8%。

成都进一步强化了枢纽地位,经济发展质量也在提升,目前成都A股上市公司达到118家,比2019年年末增加了39家。而郑州全市现在的A股公司只有39家,只比19年增加了9家。成都市2020年以来上市公司的增量,就是郑州上市公司的总量。由于城市枢纽性偏弱,郑州高端服务业发展不占优势,以上市公司为代表的本土产业增长相对疲软,叠加富士康产能外迁的效应,导致了郑州和成都增长态势的明显分化,而这正是四川省2023年GDP超过河南的最直接原因。

在05年到19年,只要是人口大省的省会,就在经济增长锦标赛中“躺赢”的状态,已经改变。在“板块二”(京沪深以外的一二线直辖市和省会城市)内部,有的城市正在往“第一世界”够,而有的城市则在向“第三世界”沉。

“板块二”的一部分优等生还在进步,但“板块二”的后进生表现已不如“板块三”的城市。在05年—19年的那一波都市化潮中,“板块三”(沿海非省会二线)城市增长普遍落后于“板块二”城市,但这几年,这些城市的产业优势重新得到强化。一方面,这些城市通常具有更大的产业链优势,对外资依赖度未必高但在外贸中有优势,因此受地缘政治冲击较弱但在出海潮中搭了一些便车,在外贸大减速中相对没有吃亏。另一方面,包括苏州、无锡、常州等在内的一众城市,加强了在生物制药、新能源等一些新兴工业门类上的布局,重塑产业优势,在全国服务业整体疲软背景下利用工业拉抬增速,经济表现显著优于主要依靠转移支付和体制内消费的中等和偏弱省会城市。

大规模基础设施建设的退潮,使“板块四”的地区过去十多年里的“搭便车”效应趋于消失。大规模投资和基建,曾是中西部省份拉抬GDP数据的一大法宝,然而随着基建潮减退,中西部内陆省份增速明显放缓,上海反超安徽,广州“重夺”第四,云贵增长下台阶,都是这一现象的注脚。

一个大分化的时代,已经到来。

2019年以前中国区域经济的主旋律,是通过大规模投资缩小落后地区和发达地区的差距。2019年以来,潮水的方向已经改变。当人口负增长,当总投资收缩,“强者恒强”的“马太效应”必然重现。

未来的机会,在一线,在强二线,在沿海的工业强市。而更多的地方,只会被浪潮越抛越远。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}